Le prêt hypothécaire suisse expliqué simplement

Le prêt hypothécaire suisse expliqué simplement

- 11 min

Lorsque j’ai rédigé le titre de l’article, je ne me suis peut-être pas rendu compte du challenge que je venais de me lancer. Expliquer SIMPLEMENT le prêt hypothécaire suisse.

Je vais commencer par me faciliter la tâche en précisant que cet article concerne le financement d’un bien immobilier courant, destiné au logement principal de ses propriétaires.

Si c’est la première fois que vous abordez ce sujet, je vous recommande de lire en premier lieu l’article :

Les bases du financement immobilier suisse simplement expliquées.

L’objectif de cet article est de vous expliquer le principe du prêt hypothécaire et ses particularités très helvétiques.

Table des matières

- Le principe de base

- Une précision au sujet des banques

- Le prêt hypothécaire suisse

- Le remboursement du prêt hypothécaire

- Les différents types d’hypothèques

- Ce qu’il faut retenir de cet article

Le principe de base

Vous avez sûrement déjà vu, dans des films, le pauvre père de famille qui n’a plus un sou et qui se rend au mont-de-piété avec une montre, seul héritage de son père, qu’il dépose en garantie d’un prêt d’une poignée de dollars.

C’est le principe du prêt sur gage. Je te prête de l’argent en contrepartie d’un objet de valeur que tu me laisses. Si tu ne me rembourses pas, l’objet est à moi et je peux en faire ce que je veux.

Le noble et respectable métier de banquier étant ce qu’il est, la comparaison avec la mise au clou s’arrête bien entendu là.

Le principe général du prêt hypothécaire suisse est le suivant :

Le prêt hypothécaire consiste à prêter une somme d’argent pour l’achat d’un bien immobilier. Le bien acheté est mis en garantie du prêt par les propriétaires. Si les propriétaires ne respectent pas leurs engagements, le banquier peut obtenir le remboursement de la somme prêtée en faisant vendre le bien aux enchères.

Que veut dire « hypothèque » ?

L’hypothèque est le fait de mettre un bien immobilier en gage. C’est-à-dire que vous donnez le droit au prêteur (la banque) de se saisir de votre maison et de la vendre aux enchères si vous ne respectez pas vos engagements.

Est-ce que le banquier prête 100% du prix d’achat du bien ?

En Suisse, la règle pour le financement d’un bien immobilier d’habitation en résidence principale de ses propriétaires est que la banque ne prête pas plus de 80% de la valeur du bien. Dans le jargon des financiers, la proportion de la valeur du bien qui est prêtée s’appelle le taux d’avance.

Le solde doit être apporté par des fonds personnels que l’on nomme, dans le jargon, des fonds propres.

Si vous voulez savoir tout ce qu’il y a à comprendre à ce sujet, je vous conseille la lecture de l’article :

Constituer ses fonds propres pour l’achat d’un bien immobilier en Suisse

EST-CE QUE LE PRIX DE VENTE EST AUTOMATIQUEMENT ACCEPTÉ PAR LA BANQUE ?

Les banques réalisent systématiquement leur propre estimation de la valeur du bien qui fait l’objet de la demande de financement. Le résultat de cette estimation s’appelle la valeur de nantissement.

Si la valeur estimée par la banque est plus élevée que le prix de vente sur lequel acheteur et vendeur se sont mis d’accord, la banque financera l’achat à hauteur du prix de vente.

Si la valeur estimée par la banque est moins élevée que le prix de vente sur lequel les parties se sont mises d’accord, dans ce cas, le prêt sera calculé sur base de l’estimation de la banque. Lorsque cette situation se présente, il existe, selon moi, trois solutions pour la résoudre :

1) Introduire le dossier dans une autre banque.

La politique d’une banque peut changer d’une période à l’autre. Il se peut que des facteurs internes à cette institution-là, au moment précis où vous avez proposé votre dossier, fassent qu’ils resserrent la vis. Ce qui se traduit par des conditions temporairement plus dures pour l’octroi d’un prêt hypothécaire.

Une autre solution est la suivante :

2) Les acheteurs doivent compenser la différence entre le prix de vente et la valeur estimée par la banque, en ajoutant plus de fonds propres.

Cela se justifie parfois dans le cas d’un objet d’amateurs, d’un objet atypique ou d’un bien que l’acheteur est prêt à surpayer, car les avantages qu’il va lui procurer sont plus importants que la somme d’argent qu’il doit sacrifier.

Une troisième solution existe et doit parfois être envisagée.

3) Il arrive qu’un propriétaire vendeur ait été mal conseillé au sujet de la valeur de son bien.

Si plusieurs banques arrivent à la même conclusion, à savoir que le bien est trop cher, et que les acheteurs ne sont pas désireux de compenser par un apport de fonds propres supplémentaires, la transaction est dans une impasse.

Pour sortir de cette voie sans issue, il est nécessaire de réévaluer correctement la valeur vénale du bien proposé à la vente.

Une précision au sujet des banques

Les banques sont des entreprises commerciales. Elles doivent faire des affaires et générer des profits. Le prêt d’une somme représente toujours le risque de ne pas être remboursé. Les banques doivent calculer, estimer et minimiser leurs risques.

En accordant un prêt garanti par un bien immobilier, il faut que la vente de ce bien, dans les conditions très particulières de la vente aux enchères, leur assure de récupérer leur mise. C’est pourquoi les financiers réalisent leurs propres estimations et appliquent un principe de prudence.

Il est également important de comprendre que les banques n’ont pas la mission de faire le marché. Le marché est régi par la loi de l’offre et de la demande.

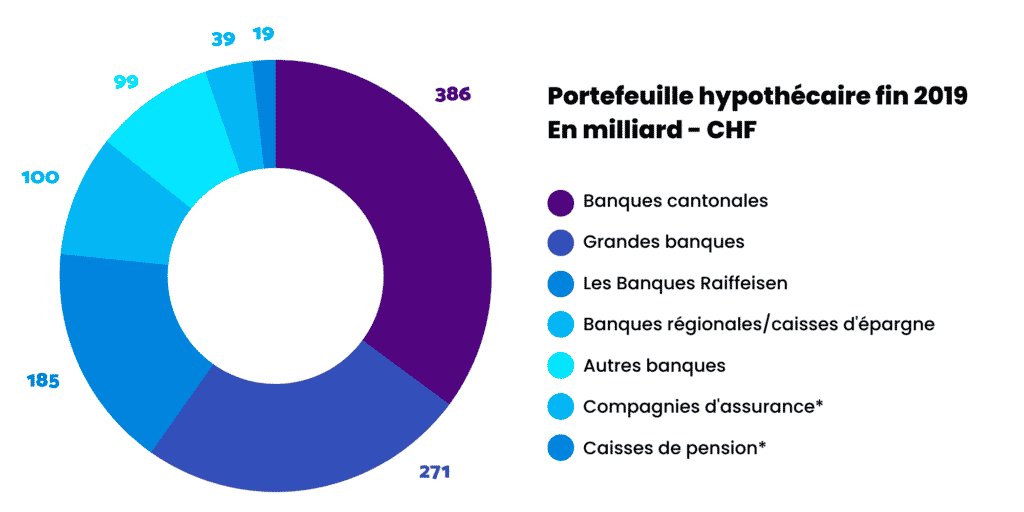

Je me dois également de préciser qu’il n’y a pas que les banques qui octroient des prêts hypothécaires, les assurances et les fonds de pension investissent également dans les hypothèques. Mais comme vous pouvez le constater sur l’illustration ci-dessous, les banques de tout type sont les plus actives.

sont partiellement estimés

Source : BNS, Finma, OFS, Moneypark

Ceci étant dit, je vous propose maintenant de vous expliquer la mécanique du prêt hypothécaire tel qu’il est pratiqué en Suisse. Les principes exposés sont valables aussi bien dans le canton de Vaud, de Genève, du Jura, de Neuchâtel, de Fribourg qu’au Valais.

Connaissez-vous notre émission de podcast dédiée aux acheteurs ?

LA TAVERNE IMMOBILIÈREhttps://player.ausha.co/index.html?showId=oRXeAsL6OG5P&color=%234a4a4a&playlist=true&v=3&playerId=ausha-Wyjj

Le prêt hypothécaire suisse

Le prêt est divisé en deux parties : le premier rang et le deuxième rang.

L’hypothèque de premier rang

Le premier rang est la partie sur laquelle la banque prend le moins de risque. Elle est quasiment certaine de récupérer cette somme en cas de vente forcée.

Le premier rang est de 2/3 de la valeur de nantissement du bien. Pour rappel, la valeur de nantissement est la valeur que la banque prend en compte pour le financement. (Habituellement, le prix sur lequel les parties se sont accordées.)

Le premier rang ne doit pas être remboursé. Les intérêts sont payés sur cette somme pendant toute la durée du prêt.

Ce système fait souvent dire que l’on n’est jamais vraiment propriétaire en Suisse. C’est une vue de l’esprit. Dans les faits, dès que votre nom est inscrit au Registre foncier pour cet immeuble, vous en êtes propriétaire. Que vous le deveniez avec l’argent d’un autre ne change pas votre statut de propriétaire. Mais il est vrai que vous êtes endetté.

Pour les Suisses, cette notion de prêt à perpétuité fait partie de la culture, au même titre que la fondue et les cloches au cou des vaches.

Mais je sais que pour les expatriés, cette notion de « prêt qui ne se rembourse pas » est très inhabituelle. Pour ces derniers, voici une explication qui fait que ce système fonctionne :

1) Les prix des biens immobiliers en Suisse sont bien plus élevés que dans les pays voisins.

Il y a trois raisons majeures à cela :

- la rareté des terrains constructibles,

- les normes et standards de construction très élevés,

- le prix de la main-d’œuvre et des matières premières.

Ces trois facteurs combinés font que le remboursement échelonné de la dette représenterait une charge énorme.

Voici une démonstration des mensualités que le propriétaire d’un bien, pour lequel il a emprunté un million de francs suisses, devrait payer s’il devait rembourser la totalité de son prêt :

Mensualités de remboursement et des intérêts d’un prêt d’un million de francs suisses sur 15 ans avec un taux de 1.25%.

| Somme empruntée | CHF 1’000’000.00 |

| Intérêts | CHF 12’500.00 |

| Remboursement | CHF 66’666.67 |

| Charges annuelles | CHF 79’166.67 |

| Charges mensuelles | CHF 12’152.78 |

Si vous deviez rembourser un prêt hypothécaire de 1 million en 15 ans, vos mensualités seraient de 6’597,22 francs par mois rien que pour les charges de prêt.

Vous voyez où je veux en venir ?

Nous verrons plus loin dans l’article le calcul des charges réelles d’un prêt à 1.25%. Mais je peux déjà vous dire que ce sera une charge d’un montant de CHF 1’782.-.

La deuxième raison qui fait que ce système fonctionne est la suivante :

2) Les propriétaires arrivent généralement à revendre leur bien plus cher qu’ils ne l’ont acheté.

Voici un graphique qui vous montre l’évolution du prix des villas en Suisse sur les 30 dernières années :